Kredyty: 500 plus pozwoli kupić większe mieszkanie?

Oceniając Program 500 plus ekonomiści podkreślają, że dodatkowe pieniądze jakie pojawią się w domowym budżecie wielu polskich rodzin zostaną spożytkowane przede wszystkim na podstawowe potrzeby. Środki te poprawią więc głównie koniunkturę w sektorze spożywczym i odzieżowym. Część funduszy zostanie przeznaczona zapewne na wypoczynek, rekreację i kulturę. Warto się również zastanowić, czy i ewentualnie jak 500 plus może wpłynąć na rynek mieszkaniowy? Czy pozwoli na poprawę warunków w jakich mieszkają polskie rodziny?

Oceniając Program 500 plus ekonomiści podkreślają, że dodatkowe pieniądze jakie pojawią się w domowym budżecie wielu polskich rodzin zostaną spożytkowane przede wszystkim na podstawowe potrzeby. Środki te poprawią więc głównie koniunkturę w sektorze spożywczym i odzieżowym. Część funduszy zostanie przeznaczona zapewne na wypoczynek, rekreację i kulturę. Warto się również zastanowić, czy i ewentualnie jak 500 plus może wpłynąć na rynek mieszkaniowy ? Czy pozwoli na poprawę warunków w jakich mieszkają polskie rodziny?

Podstawowe wydatki

Należy spodziewać się, że dodatkowe 500 złotych na każde drugie i kolejne dziecko rodzice w pierwszej kolejności wydadzą na odzież, jedzenie i niezbędne książki. Część wypłacanych państwowych środków zapewne zostanie wykorzystanych również na zapewnienie dzieciom dodatkowych zajęć pozalekcyjnych np. kursów językowych, sportowych, czy może wakacje dla całej rodziny. Warto pamiętać, że dużą część comiesięcznego budżetu polskie rodziny wydają również na utrzymanie mieszkania, lub spłacanie kredytu hipotecznego. Z tego punktu widzenia pieniądze z 500 plus powinny odcisnąć swoje piętno także i na rynku nieruchomości.

Z 500 plus w portfelu wyraźnie lepiej

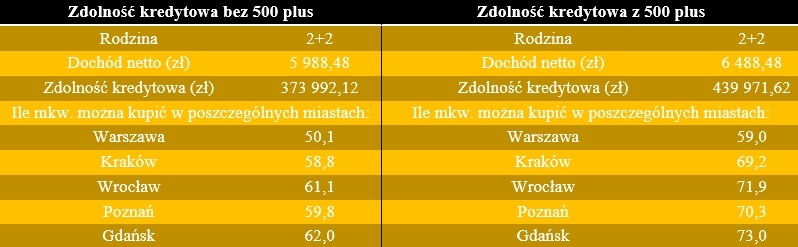

Pieniądze otrzymywane w ramach programu 500 plus powinny być wydawane na cele związane z wychowywaniem dzieci. Za taki cel niewątpliwie trzeba również uznać poprawę warunków mieszkaniowych rodziny. Należy więc zaznaczyć, że dodatkowy, regularny dochód jaki stanowić mogą kolejne wypłaty z programu 500 plus niewątpliwie mógłby wpłynąć na poprawę zdolności kredytowej polskich rodzin. Dobrze widać to w poniższej tabeli.

Zdolność kredytowa 4-osobowej Rodziny bez oraz z dodatkowymi dochodami z Programu 500 plus*

Opracowanie własne.

*Obliczenia przeprowadzono dla średnich transakcyjnych cen nowych mieszkań w IV kwartale 2015 r wg Narodowego Banku Polskiego, 2 x przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw w I kw. 2016 wg GUS, limit na kartach kredytowych i RORach 1000 zł, inne stałe miesięczne wydatki 2000 zł, kredyt na 25 lat, oprocentowanie 3,7%, raty równe.

Z przedstawionego zestawienia wynika, że dodatkowy dochód na poziomie 500 zł netto w przypadku 4-osbowej rodziny wyraźnie zwiększa zdolność kredytową i co za tym idzie w prosty sposób przekłada się na możliwość kupna większego nowego mieszkania we Wrocławiu. Różnica w metrażu w Warszawie wynosi blisko 9 m2. W pozostałych miastach jest jeszcze wyższa, bo przekracza 10 m2. Warto w tym miejscu również zaznaczyć, że banki przychylnym okiem spoglądają na regularne, stałe dochody. Tym bardziej, gdy są to dochody z sektora publicznego. Dobrym przykładem może być tutaj porównanie tzw. oceny scoringowej, którą musi przejść w banku każdy kredytobiorca. Nierzadko wypada ona lepiej w przypadku osób osiągających wprawdzie niższe dochody, ale za to pracujących w administracji państwowej, w porównaniu do osób lepiej zarabiających w sektorze prywatnym. Na tym jednak dobre informacje się kończą. Należy bowiem zastanowić się, czy banki będą traktować pieniądze z 500 plus jak dochody z pracy zarobkowej?

500 zł tylko do pełnoletności

Największym mankamentem pozostaje w tej sytuacji … czas. Obecnie zasady programu 500 plus mówią o wypłacie świadczeń na dzieci do czasu osiągnięcia przez nie pełnoletności. Z kolei większość Polaków starających się o kredyt na zakup mieszkania jest zmuszonych zaciągnąć zobowiązanie na dłuższy okres. Jest to często 25, 30 a nieraz i więcej lat. Dłuższy okres kredytowania wynika z racjonalnego rachunku ekonomicznego. Dłuższy czas spłacania zobowiązania przekłada się bowiem na niższe raty, czyli mniejsze obciążenie domowego budżetu. Z drugiej strony jeśli jednak zaciągamy kredyt na 25 lat, to musimy mieć świadomość, że dodatkowe transfery w ramach Programu 500 plus będziemy pobierać jedynie przez 18 lat, lub krócej, w zależności od wieku wychowywanych dzieci. Z tego punktu widzenia wątpliwe jest, aby bank zgodził się zaliczyć całość publicznego wsparcia na poczet wyższej zdolności kredytowej. Z dużą dozą prawdopodobieństwa można zakładać, że banki będą traktować środki z Programu 500 plus jako dochody jedynie w sytuacji, gdy okres kredytowania będzie krótszy, niż czas pozostały do osiągnięcia przez dzieci 18ego roku życia. Ponadto podsumowując należy podkreślić, że przedstawiciele sektora bankowego nie są pewni, jaki polityczny los czeka Program 500 plus na przestrzeni najbliższych kilku lat. Od czasu do czasu słychać głosy, że koszt Programu już w takim terminie może okazać się na tyle wysoki, iż trzeba będzie jeśli nie całkiem z niego zrezygnować, to wyraźnie ograniczyć liczbę jego beneficjentów np. w zależności od osiąganych dochodów. W takiej sytuacji instytucje finansowe z pewnością nie będą chciały zaliczyć środków z Programu 500 plus w poczet dochodów zwiększających zdolność kredytową.

Dział Analiz DOPOZNANIA.PL

Zobacz więcej

Zobacz więcej21 kwietnia, 2021

Raport: Poznaniacy o ekologii i standardzie swoich mieszkań

Ekologiczne trendy zauważyć można na wielu płaszczyznach życia. Więcej się ruszamy, zwracamy uwagę na to co jemy, a także jak mieszkamy. Preferencje d... Zobacz więcej

Zobacz więcej11 grudnia, 2019

VIII edycja akcji Deweloperzy Dzieciom już za nami!

4 grudnia w Laboratorium Wyobraźni odbył się VIII finał akcji Deweloperzy Dzieciom. W tym roku do wydarzenia przyłączyła się rekordowa ilość darczyńc&... Zobacz więcej

Zobacz więcej2 października, 2019

Wystawa Deweloperów otwarta!

2 października w Starym Browarze (Pasaż, wejście z Dziedzińca) rozpoczęła się kolejna edycja Wystawy Deweloperów. Jak co roku w ramach wydarzen... Zobacz więcej

Zobacz więcej5 września, 2019

Kolejna edycja Targów w Gdyni już w ten weekend

Już w najbliższy weekend, tj. 7 i 8 sierpnia odbędzie się pierwsza po wakacjach edycja Targów Mieszkaniowych Nowy DOM Nowe MIESZKANIE. Zarezerw... Zobacz więcej

Zobacz więcej5 września, 2019

Kolejna edycja Targów w Warszawie już w ten weekend

Już w najbliższy weekend, tj. 7 i 8 sierpnia odbędzie się pierwsza po wakacjach edycja Targów Mieszkaniowych Nowy DOM Nowe MIESZKANIE. Zarezerw...- Zobacz więcej

5 września, 2019

Jubileuszowa edycja Targów we Wrocławiu już w ten weekend

Już w najbliższy weekend, tj. 7 i 8 sierpnia odbędzie się jubileuszowa, dziesiąta edycja Targów Mieszkaniowych Nowy DOM Nowe MIESZKANIE. Zareze... - Zobacz więcej

29 sierpnia, 2019

Targowa jesień czas start – przyjdź i wybierz idealne mieszkanie we Wrocławiu

Planujesz zakup nowego mieszkania we Wrocławiu lub okolicy? Zależy Ci na korzystnej i bezpiecznej inwestycji? Zarezerwuj czas 7 i 8 września i przyjdź... - Zobacz więcej

29 sierpnia, 2019

Targowa jesień czas start – przyjdź i wybierz idealne mieszkanie w Warszawie

Czas na własne cztery kąty? A może chcesz ulokować kapitał w nieruchomościach? Doskonale się składa! W weekend 7 i 8 września odbędzie się kolejna edy... - Zobacz więcej

29 sierpnia, 2019

Targowa jesień czas start – przyjdź i wybierz idealne mieszkanie w Trójmieście

Poszukujesz nowych czterech kątów? Chcesz zamieszkać w Trójmieście lub okolicy? Doskonale się składa! W dniach 7 i 8 września w Gdynia A... - Zobacz więcej

23 sierpnia, 2019

Mieszkania na Naramowicach – sprawdź aktualne oferty

Nowe mieszkania na Naramowicach w Poznaniu cieszą się sporym zainteresowaniem klientów rynku pierwotnego nieruchomości, którym zależy na... - Zobacz więcej

13 sierpnia, 2019

Mieszkania na Winogradach – sprawdź aktualne oferty deweloperów

Nowe mieszkania na Winogradach w Poznaniu cieszą się sporą popularnością wśród klientów poszukujących wygodnego miejsca do życia w dużym... - Zobacz więcej

19 lipca, 2019

Mieszkania na Grunwaldzie – sprawdź aktualne oferty

Nowe mieszkania na Grunwaldzie cieszą się sporym zainteresowaniem klientów rynku pierwotnego. Wśród aktualnych ofert sprzedaży znaleźć m...