Zdolność kredytowa a zakup nowego mieszkania lub domu

Starając się o się o kredyt, zwłaszcza ten mieszkaniowy, który zwykle jest zaciągany na kilkanaście, a nieraz nawet na kilkadziesiąt lat warto dobrze przygotować się do pierwszej wizyty w banku. Od tego jak wypadniemy może w dużej mierze zależeć czy dostaniemy upragniony kredyt hipoteczny, czy trzeba będzie obejść się smakiem i spróbować szczęścia gdzie indziej.

Starając się o się o kredyt, zwłaszcza ten mieszkaniowy, który zwykle jest zaciągany na kilkanaście, a nieraz nawet na kilkadziesiąt lat warto dobrze przygotować się do pierwszej wizyty w banku. Od tego jak wypadniemy może w dużej mierze zależeć czy dostaniemy upragniony kredyt hipoteczny, czy trzeba będzie obejść się smakiem i spróbować szczęścia gdzie indziej.

Policz na co Cię stać !

Pierwszą rzeczą, jaką należy zrobić myśląc o zakupie mieszkania jest ocena zdolności kredytowej. Dzisiaj nie trzeba już koniecznie spotykać się w tej sprawie z doradcą finansowym, można ją spokojnie z pewnym przybliżeniem przeprowadzić samemu nie wychodząc z domu. Pomogą w tym darmowe kalkulatory kredytowe dostępne w Internecie.

Przed przystąpieniem do jej oceny należy dokładnie przeanalizować domowy budżet. A więc jakie mamy dochody, ile i na co wydajemy oraz ile co miesiąc zostaje nam pieniędzy w kieszeni.

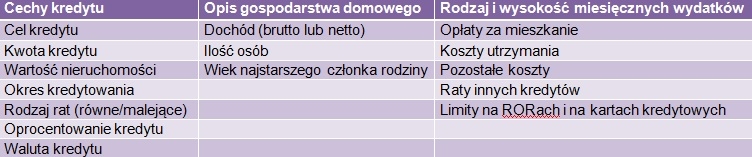

Standardowy kalkulator kredytowy będzie od nas wymagał podania pewnych informacji dotyczących gospodarstwa domowego (rodziny), naszej sytuacji finansowej oraz tego, jaki kredyt chcemy zaciągnąć. Zostały one przedstawione w poniższej tabeli.

Przykładowe informacje potrzebne do obliczenia zdolności kredytowej za pomocą kalkulatorów kredytowych

Opracowanie własne.

Opracowanie własne.

Po takim "ręcznym" sprawdzeniu czy stać nas na zaciągnięcie takiej kwoty kredytu, która wystarczy na zakup wymarzonego nowego mieszkania możemy już wybierać się na spotkanie z przedstawicielem banku. Do takiego spotkania warto się jednak dobrze przygotować.

W banku

Przedstawiciele banku często zaczynają spotkanie z potencjalnym kredytobiorcą od "sprawdzenia" historii kredytowej takiego delikwenta. Jeśli okaże się, że klient regularnie spłacał swoje wcześniejsze zobowiązania, to można przejść do kolejnego etapu rozmowy. W tym momencie doradca kredytowy przejdzie do oszacowanej już przez nas zdolności kredytowej. Ocena zdolności kredytowej opiera się na twardych liczbach, z którymi nie można dyskutować. Podstawowe kwestie tutaj sprawdzane to te podane w znajdującej się powyżej w tabeli - przede wszystkim wysokość zarobków, liczba osób pracujących w gospodarstwie domowym itp. Z kolei jeśli chodzi o poziom wydatków, to duże znaczenie ma sama liczba członków rodziny oraz wyciągi z rachunków bankowych. Należy zaznaczyć, że do obniżenia szans na kredyt może istotnie przyczynić się zadłużenie na kartach kredytowych, a także wysokość limitów długu na koncie. Poza tym warto pamiętać, że do miesięcznych kosztów dodawana jest wysokość czynszu przyszłego lokalu mieszkalnego. Jeżeli wcześniej w domu nasze finanse wyglądały dobrze, to nie powinno nas tutaj nic zaskoczyć.

Co to jest ocena scoringowa ?

Ocena scoringowa to kolejny etap bankowego monitoringu, na który musimy być gotowi. Tajemnicza nazwa sprawia, że wielu osobom kojarzy się ona z prześwietlaniem całego życiorysu kredytobiorcy przez służby specjalne i szukaniem haków.

W rzeczywistości to dość prosta punktowa metoda, która w oparciu o dane statystyczne ma odpowiedzieć na pytanie czy potencjalny kredytobiorca będzie regularnie spłacać zaciągnięty kredyt, czy też znajduje się w grupie ryzyka. Jeśli znajdziemy się w tym drugim gronie to możliwości zaciągnięcia zobowiązania wydatnie się obniżą.

Instytucje finansowe zazdrośnie strzegą informacji o tym, jakie zagadnienia są brane pod uwagę w trakcie oceny scoringowej. Mogą rozpatrywać kwestie, które na pierwszy rzut oka wydają się być zupełnie nieistotne. W trakcie rozmowy z przedstawicielem banku należy więc dokładnie przemyśleć odpowiedź na każde nawet błahe pytanie, gdyż może to mieć wpływ na ostateczny rezultat. Jako przykład można tutaj wymienić numer telefonu podany przez potencjalnego kredytobiorcę. Wpisanie numeru stacjonarnego zamiast numeru telefonu komórkowego wpływa na zwiększenie wiarygodności klienta w oczach banku i tym samym uzyskanie wyższej ostatecznej oceny scoringowej.

Jak zwiększyć szanse na kredyt ?

To pytanie zadaje sobie wielu kredytobiorców. Aby na nie odpowiedzieć trzeba zastanowić się jakie informacje analizuje bank decydując o przyznaniu kredytu. Jeśli chodzi o czysto finansową ocenę, to przed udaniem się do banku warto będzie chociażby zrezygnować ze wspomnianych już kart kredytowych czy obniżyć limit debetu na koncie. Poza tym warto pamiętać o tym, że dla banku będą liczyć się tylko udokumentowane, jawne źródła dochodów. Skoro więc osiągamy pewne dodatkowe dochody, których jednak do tej pory nie przedstawialiśmy w Urzędzie Skarbowym, to starając się o kredyt dobrze będzie takie sprawy sformalizować.

Potencjalny kredytobiorca ma dużo mniejsze możliwości wpływu na "miękkie" kwestie rozpatrywane przez bank, jak na przykład miejsce pracy. Pracownicy administracji państwowej, choć często zarabiają mniej od osób zatrudnionych w sektorze prywatnym cieszą się jednak poważaniem bankierów. Ich praca uważana jest za bardziej stabilną, co przekłada się na niższe ryzyko spłat kredytu. Podobne kwestie, które mogą być rozpatrywane przez bank to wiek kredytobiorcy, staż pracy, stałość miejsca zatrudnienia, stałość miejsca zamieszkania itp. Choć banki tego oficjalnie nie przyznają to przed podjęciem decyzji kredytowej starają się dokładnie „prześwietlić” również prywatne życie wnioskodawcy. Trzeba liczyć się z tym, że sprawdzone zostaną nasze konta na portalach społecznościowych. Pozwala to bowiem na weryfikację prawdziwości niektórych informacji podanych przez kredytobiorcę. Przygotowując się na rozmowę w banku trzeba więc zawczasu sprawdzić, czego można się dowiedzieć wpisując nasze imię i nazwisko w wyszukiwarce internetowej.

Dział Analiz DOPOZNANIA.PL

Zobacz więcej

Zobacz więcej13 lipca, 2023

Najnowsze inwestycje mieszkaniowe w Poznaniu - gdzie warto ulokować swoje pieniądze

Wiele osób zastanawia się, gdzie warto ulokować swoje pieniądze, aby osiągnąć wysokie zyski w przyszłości. Jednym z najbardziej obiecujących ry... Zobacz więcej

Zobacz więcej26 kwietnia, 2023

Projektowanie Wnętrz Kraków – jak stworzyć wyjątkowe mieszkanie?

Kraków, miasto z bogatą historią i kulturą, przyciąga turystów z całego świata. To także popularne miejsce dla ludzi poszukujących nowyc... Zobacz więcej

Zobacz więcej4 września, 2019

Od projektu do zamieszkania – atrakcyjna oferta firmy LafHome

Marzenie o własnym domu, skrojonym na miarę indywidualnych potrzeb jest bliżej niż się spodziewasz. To właśnie dzięki LafHome możesz stać się właścici... Zobacz więcej

Zobacz więcej16 sierpnia, 2019

Mieszkanie wykończone pod klucz – poznaj wszystkie zalety

Kupno nowego mieszkania lub domu to jedna z najważniejszych decyzji w życiu. Nie zawsze jednak moment odbioru kluczy jest równoznaczny z przepr... Zobacz więcej

Zobacz więcej11 lipca, 2019

Jak zabezpieczyć mieszkanie na czas urlopu?

Czas wakacyjnych wyjazdów w pełni. Aby wypoczynek mógł upływać w spokojnej i bezstresowej atmosferze, warto zadbać o odpowiednie zabezpi...- Zobacz więcej

7 maja, 2019

Jak wyposażyć balkon na nadchodzący sezon?

Coraz dłuższe i cieplejsze dni powodują, że chętniej spędzasz czas na swoim balkonie? Pora na wiosenną odnowę, która należycie przygotuje go do... - Zobacz więcej

18 października, 2018

Kupujesz mieszkanie? Oto kilka złotych zasad!

Gdy podjęliśmy decyzję o nabyciu nowego mieszkania w pierwszej kolejności warto przygotować listę rzeczy o jakich trzeba będzie pamięta... - Zobacz więcej

11 kwietnia, 2018

Wynajmij i zarabiaj - jednak pamiętaj o tym!

Zakup nowego mieszkania w Poznaniu na wynajem to jedna z bezpieczniejszych inwestycji, w jakich możesz ulokować swoje pieniądze. W zależności od ... - Zobacz więcej

14 marca, 2018

Mieszkanie alergika

Temat alergii jest szczególnie aktualny wiosną, kiedy wiele roślin zaczyna pylić. Ten rodzaj schorzenia dotyka zarówno dorosłych, jak i&... - Zobacz więcej

12 marca, 2017

Zaproś wiosnę na swój balkon

Pierwsze promienia słońca zdążyły nas już pozytywnie nastroić. Tak, tak, wiosna blisko, pora więc pomyśleć o tym, by zaprosić ją do naszych domó... - Zobacz więcej

7 marca, 2017

Targowy niezbędnik: polowanie na mieszkanie idealne

Dynamiczny rozwój wrocławskiego rynku pierwotnego sprawia, że każdy niezależnie od potrzeb znajdzie coś dla siebie. Jednak z drugiej strony duż... - Zobacz więcej

20 lutego, 2017

Targowy niezbędnik – sprawdź jak znaleźć mieszkanie idealne

Nadchodząca wiosna to doskonały czas na zmiany, również te związane z miejscem zamieszkania. Jeżeli planujesz zakup własnych czterech kąt&oacut...